Permohonan Official Skim Perumahan Belia BSN Subsidi RM200 Sebulan

Isi Kandungan

Skim Perumahan Belia (SPB) yang diumumkan oleh YAB Dato’ Seri Najib Tun Razak, Menteri Kewangan 1 dan Perdana Menteri Malaysia dibawah Bajet 2015

Bank Simpanan Nasional sebagai institusi Kewangan Pembangunan yang dilantik untuk menjalankan skim ini sedang dalam usaha merangka pelan pelaksanaan bersama dengan Cagamas Berhad serta Kumpulan Wang Simpanan Pekerja (KWSP).

Skim SPB ini dijangka akan dilancarkan dalam masa yang terdekat dan secara berperingkat bagi memudahkan proses permohonan. Sementara itu, orang-ramai yang berminat untuk menyertai skim ini adalah dinasihatkan untuk mengemaskinikan rekod serta dokumen kewangan masing-masing serta pasangan. Orang-ramai juga digalakkan untuk menggunakan i-Akaun bagi sebarang urusan berkaitan dengan KWSP.

Butir-butir am skim ini serta senarai soalan lazim bagi rujukan adalah seperti yang tertera dibawah. Bagi mendapatkan penjelasan yang lebih lanjut, orang-ramai boleh menghubungi talian hotline BSN di talian 1 300 88 1900.

Butir-butir am Skim Perumahan Belia (SPB)

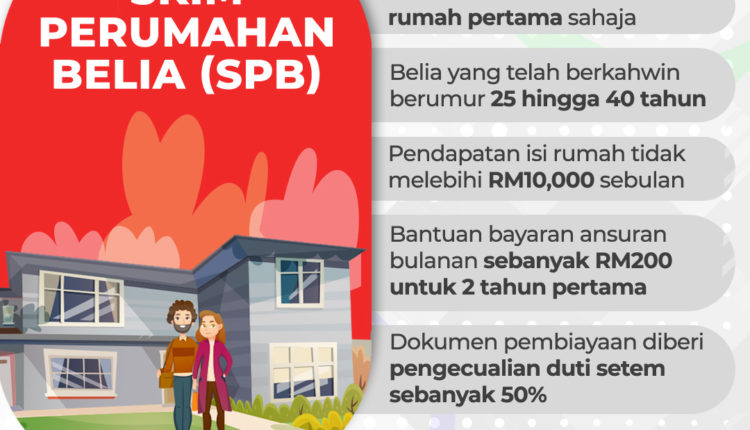

Skim Perumahan Belia atau Youth Housing Scheme adalah skim pemilikan rumah kali pertama bagi golongan belia yang telah berkahwin berumur diantara 25 tahun hingga 40 tahun dengan pendapatan isirumah tidak melebihi RM 10,000 sebulan. Melalui skim ini Bank Simpanan Nasional akan memberi pembiayaan/pinjaman sehingga RM500,000 dengan tempoh pembiayaan/pinjaman sehingga 35 tahun atau sehingga pelanggan/peminjam berumur 65 tahun yang mana terdahulu kepada pelanggan/peminjam yang layak.Skim ini terhad kepada 20,000 pembeli sahaja berdasarkan konsep siapa cepat dia dapat.

Bank Simpanan Nasional juga akan memberi pembiayaan/pinjaman penuh sebanyak 100% dari harga pembelian kediaman tersebut dan tambahan 5% dari harga belian untuk pembiayaan perlindungan takaful/insuran (MRTT/MRTA). Kos dokumentasi pembiayaan/pinjaman termasuk kos guaman ditanggung sepenuhnya oleh pembeli.

Kerajaan memberi pengecualian duti setem sehingga 50% keatas surat cara pindah milik dan perjanjian pembiayaan/pinjaman.Kerajaan memberi bantuan pembayaran ansuran sebanyak RM200 sebulan bagi tempoh 2 tahun bermula dari tarikh pengeluaran pertama kepada pemaju/penjual.

Ada Apa Dengan Skim Perumahan Belia (SPB)?

SPB sebenarnya dah lama diperkenalkan, sejak tahun 2018 lagi, cuma ia tak digembar-gemburkan sangat, jadi ramai juga yang masih tak tahu pasal skim ni.

Bantuan ni adalah salah satu cara untuk membantu mereka yang tak berkemampuan untuk membiaya hartanah yang hendak dibeli, tak kiralah rumah yang dah siap, rumah subsale, atau yang tengah dalam pembinaan.

Buat masa ni, kerajaan dah merancang untuk melanjutkan Skim Perumahan Belia yang dikendalikan oleh Bank Simpanan Nasional dari 1 Januari 2020 sehingga 31 Disember 2021.

Ini akan memberikan masa yang lebih panjang kepada mereka yang layak untuk memohon bantuan supaya dapat memiliki rumah pertama.

Kementerian Perumahan dan Kerajaan Tempatan (KPKT) telah membuat pengumuman bahawa Skim Perumahan Belia yang dikendalikan oleh Bank Simpanan Nasional menawarkan jaminan pinjaman 10% melalui Cagamas.

Ia boleh digunakan untuk membayar 10% deposit rumah (ataupun ‘downpayment‘) yang hendak dibeli. Ni bermakna anda boleh mendapatkan pinjaman perumahan penuh tanpa perlu mengeluarkan duit sendiri pun.

Sangat beruntung lah sebab banyak juga 10% tu. Kalau beli rumah harga RM450,000, duit deposit dah RM45,000. Banyak kan nak bayar sekaligus?

Satu lagi yang menarik pasal skim ni ialah kalau anda membeli rumah pada harga RM300,000 dan ke bawah, anda layak untuk mendapatkan 100% pengecualian duti setem untuk surat cara perjanjian pemindahan hakmilik dan perjanjian pembiayaan.

Selain tu, kemudahan pembiayaan perumahan SPB BSN akan memberi dana subsidi sebanyak RM200 sebulan selama 2 tahun untuk mereka yang layak.

Maknanya, kalau anda membeli rumah yang kena bayar RM1,000 sebulan, bila dah tolak subsidi, anda hanya perlu bayar RM800/bulan je untuk 2 tahun yang pertama dari tarikh pengeluaran pertama kepada pemaju/penjual.

Tapi, sangat penting untuk semua tahu yang skim ni terhad kepada 20,000 unit rumah sahaja, dan ia berkonsepkan ‘siapa cepat, dia dapat’ (kira macam Skim MyDeposit la).

Jadi, lepas baca artikel ni, boleh terus cepat-cepat pergi hantar permohonan pada BSN okay!

Apakah Kelebihan Skim Perumahan Belia?

Selain daripada yang dinyatakan di atas, antara ciri-ciri menarik lain tentang skim BSN MyHome ini adalah:

- Pengecualian duti setem sebanyak 50% ke atas dokumen pembiayaan.

- Pinjaman perumahan adalah dikira berdasarkan kadar boleh ubah, dan anda menawarkan rumah anda sebagai cagaran untuk pinjaman ini.

- Skim ini hanya untuk hartanah yang berharga dari RM100,000 sehingga maksimum RM500,000 (sama seperti skim MyDeposit 2018).

- Tempoh pinjaman dari 5 tahun sehingga 35 tahun maksimum (tertakluk kepada had umur tak melebihi 65 tahun pada tarikh tamat tempoh pinjaman).

Apakah Kekurangan Skim Perumahan Belia?

Macam semua benda kat luar sana: Bila ada kelebihan, mesti ada la juga kekurangannya. Tapi, tak ada yang buruk pun pasal skim belia ni!

Cumanya… anda harus tahu yang kadar faedah untuk skim ni agak tinggi sikit berbanding pinjaman perumahan yang biasa boleh dapat.

Kadar faedah ni adalah seperti yang dah ditetapkan di portal rasmi BSN:

- Antara kadar asas +0.60% hingga kadar asas +3.00%, bergantung kepada profil dan lokasi hartanah pembeli.

- Bagi amaun pinjaman RM350,000 dan ke atas dengan tempoh pinjaman 30 tahun serta tanpa tempoh lock-in, kadar faedah indikatif adalah BR +0.80%*.

- Kadar asas BSN semasa adalah 4.10% (berkuatkuasa mulai 7 Februari 2018).

- Yuran guaman perlu dibayar sendiri oleh pembeli dan anda boleh membuat pengeluaran KWSP untuk membayar ansuran.

*Tertakluk kepada terma dan syarat yang ditetapkan oleh BSN.

Selain tu, beberapa perkara lagi yang perlu anda tahu ialah:

- Rumah yang dibeli dengan SPB BSN tak boleh dijual atau dipindah milik kepada orang lain selama 5 tahun dari tarikh pembelian.

- Anda perlu membayar duti setem bagi rumah bernilai lebih RM300,00

- Anda perlu membayar yuran pengeluaran (disbursement fee), yuran penilaian harta, dan yuran yang berkaitan dengan dokumen sekuriti.

Jadi, sangat penting untuk anda mempunyai simpanan sendiri walaupun ingin memohon bantuan daripada kerajaan.

Syarat Permohonan Untuk Skim Perumahan Belia

Bagi yang berminat untuk memohon Skim Perumahan Belia BSN 2020, sila semak dahulu jika anda memenuhi syarat-syarat kelayakan di bawah:

- Warganegara Malaysia

- Belia yang sudah berkahwin

- Berumur 25-40 tahun

- Pendapatan isi rumah tak melebihi RM10,000

- Pembeli rumah pertama sahaja

- Wajib ada akaun BSN Giro/Giro-i untuk membayar ansuran bulan melalui akaun BSN

Cara Memohon Skim Perumahan Belia

Terdapat dua cara memohon skim ni bagi mereka yang layak. Boleh gunakan cara manual atau online:

Permohonan juga perlu dilengkapkan dengan beberapa dokumen seperti:

- Borang permohonan Pembiayaan Kewangan BSN

- Surat Perjanjian Jual Beli/resit deposit/proforma pesanan pembelian

- Salinan Kad Pengenalan

- Salinan slip gaji untuk 3 bulan terkini

- Salinan penyata bank untuk 3 bulan terkini

- Salinan penyata bank untuk 6 bulan terkini (jika ada pendapatan lain)

- Salinan penyata KWSP

- Surat pengesahan berkerja daripada majikan

- Borang EA/EC

Jika bekerja sendiri, anda perlukan dokuman tersebut:

- Borang B/BE dan resit LHDN

- Surat pendaftaran syarikat (SSM)

- Salinan surat penyata bank 6 bulan terkini

- Dokumen-dokumen lain (jika berkenan atau perlu)

Selepas semua dokuman disediakan dan borang telah diisi dengan lengkap, anda bolehlah pergi ke mana-mana cawangan BSN untuk memohon!

Jika anda adalah antara golongan belia yang sukar untuk mendapatkan rumah, atau mungkin tersepit kerana tak dapat memohon pinjaman perumahan, skim perumahan ni mungkin boleh membantu anda.

Rebutlah peluang ni dengan menghantar permohonan SPB BSN secepat mungkin, dan anda mungkin dapat memiliki rumah pertama sendiri bersama pasangan anda!

SOAL JAWAB SKIM PERUMAHAN BELIA (SPB)

1. Apakah produk ini?

Skim Perumahan Belia (SPB) adalah satu produk khusus untuk golongan belia warganegara

Malaysia bagi mendapat kemudahan pembiayaan perumahan. Cagamas dan KWSP juga

mengambil bahagian di dalam skim ini.Tujuan SPB adalah untuk membantu para belia dalam

memiliki rumah sendiri untuk didiami. Skim ini terhad dan ditawarkan kepada 20,000 unit

rumah sahaja berdasarkan konsep ‘siapa cepat dia dapat’.

2. Siapakah yang layak memohon pembiayaan di bawah Skim ini?

Warganegara Malaysia

Belia yang sudah berkahwin berumur 25 hingga 40 tahun

Pendapatan isi rumah tidak melebihi RM10,000 sebulan

Pembeli rumah pertama sahaja

3. Apa yang boleh saya perolehi dari produk ini?

Jumlah Pembiayaan : RM 100,000 (Minimum) sehingga RM 500,000 (Maksimum)

Margin Pembiayaan :

i) Sehingga 100% daripada harga belian rumah

ii) MRTA/ MRTT sehingga maksimum 5% daripada harga

belian rumah.

Tempoh Pembiayaan : Sehingga maksimum 35 tahun atau tidak melebihi 65 tahun

pada tarikh tamat tempoh pembiayaan.

Kadar faedah /

Keuntungan : Sehingga maksimum BLR/ BFR – 2.4%

*(Tertakluk terma & syarat)

(BLR /BFR semasa ialah 6.85%)

Konsep Pembiayaan : Islamik dan Konvensional

4. Apakah jenis bantuan Sokongan Kerajaan bagi skim ini?

Bantuan bayaran ansuran bulanan sebanyak RM200 untuk 2 tahun pertama bermula

daripada pengeluaran pembiayaan yang pertama.

Pengecualian duti setem sebanyak 50 % ke atas dokumen pembiayaan.

5. Apakah dokumen yang diperlukan untuk memohon?

Borang permohonan Pembiayaan Kewangan BSN

Perjanjian Jual dan Beli / Resit deposit / Proforma Pesanan Pembelian

Salinan Kad Pengenalan

Pemohon Berpendapatan Tetap

Salinan slip gaji untuk 3 bulan terkini

Salinan penyata bank untuk 3 bulan terkini

Salinan penyata bank untuk 6 bulan terkini (jika ada pendapatan lain)

Salinan penyata KWSP

Surat pengesahan berkerja daripada majikan

Borang EA/ EC

Pemohon Bekerja Sendiri

Borang B/BE dan Resit LHDN

Surat pendaftaran syarikat (SSM)

Salinan penyatan bank 6 bulan terkini

Dokumen – dokumen lain (jika perlu)

Pemohon Bersama

Borang B/BE dan Resit LHDN

Surat pendaftaran syarikat (SSM)

Salinan penyatan bank 6 bulan terkini

Dokumen – dokumen lain (jika perlu)

6. Apakah cara bayaran yang disediakan ?

Kredit bulanan ke GIRO / GIRO-i

7. Adakah saya perlu membayar yuran guaman?

Ya, yuran guaman perlu dibayar sendiri oleh pembeli.

8. Apakah syarat lain bagi pembiayaan ini?

Tertakluk kepada panduan kredit semasa BSN.

9. Bolehkan saya memmohon membuat pengeluaran daripada EPF untuk bayaran ansuran ?

Ya, anda boleh.